Christian Kallevig Arnesen er en av Finansco sine «eksperter» i media, og har ved flere anledninger gitt sine synspunkter på ulike temaer innen investeringsuniverset – se her. Han har nå kvesset pennen for SMB Norge sine medlemmer, og skrevet en artikkel om hvordan man kan tjene penger på rentefall.

Jeg har tidligere skrevet innlegg knyttet til rentefond i et skiftende rentemarked, som også er brukt av både Finansavisen, Dine Penger, Nettavisen, VG med flere. Denne gangen har innlegget fokus på hvilke av rentefondene som kan bli vinnerne de neste 1-3 årene, nemlig rentefond som tjener på rentefall, og hvorfor det er mange som ikke vil få med seg dette før det er for sent.

Rentefond faller kanskje ikke inn i kategorien «sexy investeringsprodukter», og jeg har vel ikke noe håp om å overbevise deg om noe annet gjennom dette innlegget heller. Det sagt, mener jeg det er verdt noen minutter av din tid allikevel.

Rentefond er nemlig en investering med en kontraktsfestet renteavkastning, noe som kan bli svært lukrativt de kommende årene. Det kan derfor passe godt for plassering av overskuddslikviditet – for både bedrifter og privatpersoner – som ønsker lav risiko og samtidig tilgjengelighet på midlene når/om de måtte ha behov for dem.

Rentefond – overraskende innviklet?

Det er nok betydelig flere som har en viss forståelse av hva som påvirker avkastningen i en aksje eller et aksjefond, enn hva som påvirker avkastningen i et rentefond. Kanskje er det fordi rentefond kan være mer teknisk, men muligens også fordi mange nok ikke har fått øynene helt opp for rentefond – selv om interessen generelt har økt mye de seneste 2-3 årene. Nå står vi sannsynligvis ved et veiskille som gjør at denne forståelsen kan bli veldig viktig.

Mange angrer på at de ikke bant boliglånsrenten da den på bunnen var under 2 %, fordi (sett i ettertid) var det jo en no-brainer. Litt det samme kan vi få ved at mange nå ikke får med seg at det vil være smart å låse inn den høye markedsrenten på innskudd/renteavkastning før sentralbanken begynner å sette ned renten igjen. Rentene settes neppe ned i samme tempo som de ble satt opp, og rentene vil sannsynligvis holdes høyere lengre enn man tidligere trodde, men poenget er det samme.

Jeg tør påstå at avkastningen som investorer får fra rentefond de nærmeste 5 årene er ganske avhengig av hvor godt disse forstår nettopp rentemarkeds påvirkning på rentefonds avkastning.

Hint: som nevnt i Finansavisen i november – det er snart på tide å låse inn den høye markedsrenten.

Rentefond – en kontraktsfestet renteavkastning

Forvaltere av rentefond låner ut fondets midler til selskaper, stater, kommuner osv. Dette gjøres til en kontraktsfestet rente og løpetid. Sitter man på lånepapiret til forfall, og lånetageren gjør opp for seg, er det den avtalte renten man vil oppnå som avkastning til fondet. Dette gjør at avkastningen i rentefond er mye sikrere enn avkastningen i aksjefond.

Kredittrisiko og renterisiko

Kredittrisiko er risikoen for om dem fondet har lånt penger til faktisk gjør opp for seg eller ei – både renter og hovedstol. Selv under finanskrisen var det lite mislighold i slike fond og man anser derfor rentefond generelt å ha lav risiko, selv om det er visse forskjeller mellom de ulike typene av rentefond.

Renterisiko er fondets følsomhet for endringer i rentemarkedet for øvrig, og det essensielle elementet i dette innlegget. Rentefond med flytende rente (les: kort durasjon) vil normalt flyte et nivå over gjeldende markedsrente, både opp og ned. Dette er fond som har nytt godt av de seneste års renteoppgang, fordi avkastningen da stadig har steget sammen med renteoppgangen, som for eksempel nordiske høyrentefond.

Rentefond med lengre durasjon er betydelig mer følsomme for endringer i rentemarkedet, og vil kunne tape/tjene avhengig av om markedsrentene stiger eller faller. Rentefond med lengre durasjon taper på renteoppgang og tjener på rentefall. De seneste årene har det derfor vært ganske dumt å sitte med rentefond hvor det er lang durasjon.

Hvorfor stiger obligasjoner og rentefond med lang durasjon når rentene faller?

Eksempel: et rentefond har lånt penger til en bedrift med en rente på 8 %. Markedsrenten er kanskje samtidig på 5 %. Hvis sentralbanken så setter ned markedsrenten til 4 % blir samtidig lånepapiret du har kjøpt med kontraktsfestet rente på 8 % enda mer attraktivt i det åpne markedet, fordi nye lånepapirer som utstedes da kanskje settes med en lånerente på 7 %.

Durasjon i et rentefond sier noe om hvor sensitivt fondet er for endringer i rentenivået, noe som igjen defineres av løpetiden, altså varigheten, på fondets lånepapirer.

Hvis et rentefond har en durasjon på fem år, vil verdien av fondet stige 5 % hvis markedsrentene settes ned med 1 %. Et fond med durasjon på tre år, vil stige 3 %.

Redd for resesjon, et næringsliv som sliter og et aksjemarked som er avhengig av noen få store selskaper?

Hvis man er pessimistisk, og tror det kommer en nedtur i økonomien fremover, vil normalt sentralbanken stimulere markedet ved å sette rentene ned igjen. Og da har vi jo akkurat lært i forrige avsnitt at når rentene settes ned, stiger verdien av rentefond med lengre durasjon.

Altså er investering i rentefond med lengre durasjon en «hedge», eller en slags forsikring, mot en markedsnedgang i aksjer og en rentenedgang på innskuddskonto. Diversifisering i praksis.

Nær rentetoppen – hva nå?

Vi skal være forsiktige med å spå rentebanen. Selv Norges Bank bommer stadig og grovt. Hvis vi allikevel, for eksempelets skyld, sier at vi nå er på (eller svært nær) rentetoppen, lønner det seg jo åpenbart å binde inn den kontraktsfestede renten som finnes i slike rentepapirer før rentene settes ned. Hvis vi i tillegg tenker at det å treffe helt på markedstoppen er vanskelig, men ser 2-3 år frem i tid, virker det ganske sannsynlig at rentenivået er lavere om 2-3 år enn nå. Og hva vil ha betalt seg bra i mellomtiden? Selvsagt; rentefond med lengre durasjon.

Dem som jager historisk avkastning blir taperne

Dem som kjøper rentefond basert på historisk avkasting, uten å egentlig forstå hva som har påvirket denne, og som nå ikke ser at vi står i et veiskille, vil sannsynligvis bli negativt overrasket over avkastningen de neste 2-3-4 årene.

De seneste års «taperfond» på rentesiden, nemlig rentefond med lengre durasjon, vil kunne bli «vinnerfondene» de neste årene. Dette er en rotasjon som nok de færreste vil få med seg – dessverre – i hvert fall om man mangler en fremoverlent formuesforvalter eller rådgiver ved sin side.

Hvordan fanger Finansco opp dette for sine kunder?

I dette og neste avsnitt kommer litt selvskryt, som selvsagt skal tas for det det er, men det er også med på å danne et grunnlag for om Finansco tidligere har lyktes med å være såpass tydelige i vårt markedssyn og våre porteføljegrep eller ei.

Spoiler-alert: historisk har vi lyktes godt med forvaltningen vår – og da særlig på rentesiden. Vi var tidlig og tydelig på at nordiske høyrentefond var stedet å være fra 2019, samtidig som vi klarte å unngå markedsfallet i 2020, for så å kjøpe oss tilbake på bunnen.

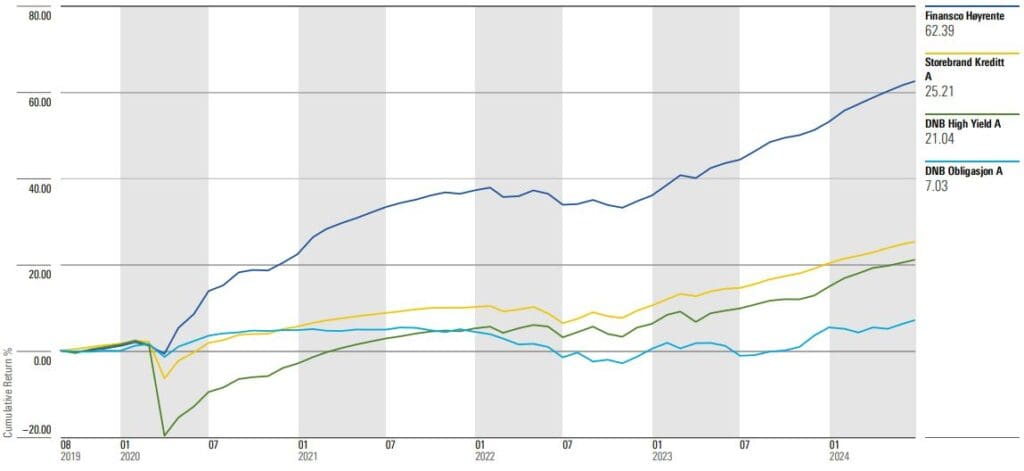

Dette kan du se av grafen under, som viser avkastningen i vår høyrenteportefølje (Finansco Høyrente) relativt til DNB Obligasjon (mellomlang durasjon), DNB High Yield og Storebrand Kreditt (begge med kortere durasjon, nordisk høyrente). Fondene er tilfeldig valgt, og det kunne like godt vært fond fra andre banker/forvaltere, men de er valgt som representanter for to ulike typer rentefond – og fra Norges største forvalter på fond.

Grafen over viser tydelig meravkastning i f.eks. 2020. Ved inngangen til «coronakrisen» roterte vi ut av høyrentefond og inn i likviditetsfond i mars 2020. Høyrentefond (så å si alle) falt i løpet av de neste ukene 10-25 %. Da så vi vårt snitt til å igjen rotere tilbake fra likviditetsfond til høyrentefond, og vi unngikk da nedturen, men ble med på oppturen.

Allokeringsmandat

Vi fanger også opp slike porteføljegrep gjennom vårt allokeringsmandat «Finansco Dynamisk Allokering». I dette kan vi vekte opp/ned aksjeandelen ganske betydelig, men vi kan også enkelt gjøre rotasjon fra rentefond med kort durasjon til lang durasjon, som vi nå har startet med. For å gi litt kontekst og tillit: høsten/vinteren 2019 vektet vi aksjeandelen ned fra 62% til 20 %. Ikke fordi vi hadde en glasskule som spådde covid-19, men fordi vi syns aksjemarkedet var dyrt priset, og i ryggmargen er vi heller forsiktige enn aggressive.

Da aksjemarkedet falt mye i februar og mars 2020 var vi tilsvarende tydelige på å kjøpe tilbake aksjeandelen igjen. Undertegnede stod også i Finansavisen i slutten av mars 2020 og ropte blant annet: «KJØP AKSJEFOND NÅ» – i rak motsetning til «sitt-stille-i-båten-strategien» valgt av storbankene.

Ved inngangen til 2022 meldte vi om børsfall hvis den høye inflasjonen bet seg fast, og tok følgelig defensive porteføljegrep igjen. I motsetning til mange banker hadde vi høy aksjeandel igjen på slutten av 2022 og på vei inn i 2023. Etter å ha høstet flott aksjemarkedsavkastning i 2023 og første halvår av 2024 øker vi nå altså eksponeringen mot rentefond med lengre durasjon fordi vi mener det er sannsynlig at rentene blir satt ned i løpet av det kommende 1-3 årene og at man i rentefond med lengre durasjon da vil kunne få god rente og samtidig høste kursgevinster – til lav risiko.

Dette er altså markedssyn som så leder til tydelige porteføljegrep for våre kunder, og mye av dette fanges opp i det nevnte allokeringsfondet «Finansco Dynamisk Allokering». Det er også verdt å merke seg at Finansco har fått 5 av 5 mulige stjerner av verdens største og mest anerkjente ratingbyrå Morningstar, både på 3, 5 og 10 års historikk for dette allokeringsfondet. Ratingen gjøres basert på avkastning, risikotagning og kostnader, og det hører til sjeldenhetene at noen får topp rating (5 stjerner) på alle måleperiodene.

Det betyr at vi har truffet svært godt på våre tidligere markedssyn og porteføljegrep, mens medalje-ratingen fra Morningstar er basert på deres tro på at vi vi fortsette å treffe godt også i fremtiden. Morningstar har altså stor tro på at vi vil fortsette med gode markedssyn og porteføljegrep, så når vi nå sier at vi fremover vil rotere til rentefond med lengre durasjon, kan det kanskje være en idé for deg også å forfølge dette?

Christian Kallevig Arnesen,

Partner og senior formuesforvalter i Finansco